2023年7月21日

名古屋の公認会計士事務所、中小企業の経営課題に応える 青野公認会計士事務所

税務コラムCOLUMN

こんにちは。

青野公認会計士事務所の田村です。

皆さん「定額減税」という言葉は耳にしたことがありますでしょうか?

今回は令和5年12月22日、令和6年度の税制改正大綱で閣議決定された新たな制度「定額減税」について少しお話します。

令和6年分所得税の定額減税のしかた

<対象となる人>

令和6年分所得税の納税者である居住者(注1)で、令和6年分の所得税に係る合計所得金額が1,805万円以下である人

(注1)国内に住所を有する個人又は現在まで引き続いて1年以上居所を有する個人

<定額減税額>

・本人(居住者に限る)…30,000円

・同一生計配偶者及び扶養親族(注2)…1人につき30,000円

ただし、その合計額がその人の所得税額を超える場合には、控除される金額は、その所得税額が限度になる。

(注2)合計所得金額が48万円以下(給与収入103万円以下)の配偶者、16歳未満の扶養親族を含む

<月次減税事務の手順>

<給与所得者に対する定額減税>

給与所得者に対する定額減税は、給与支払者が給与等を支払う際に、源泉徴収税額から定額減税額を控除する方法で行われる。

給与の支払者は、次の2つの事務を行うことになる。

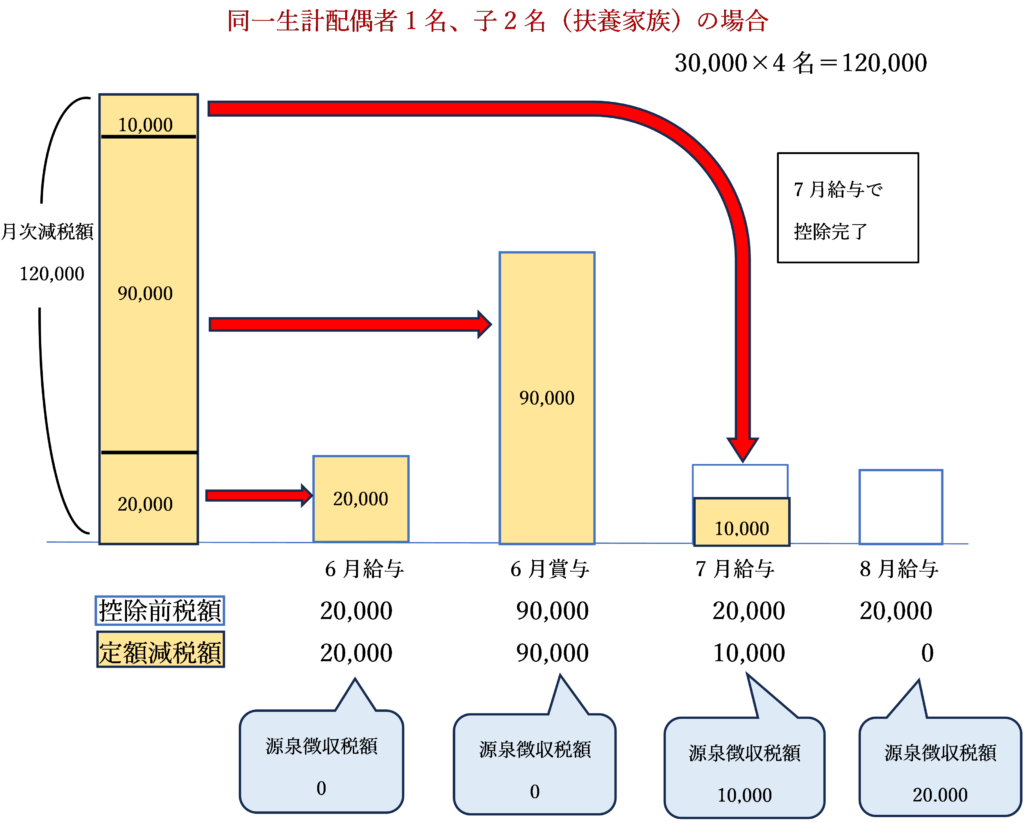

- 令和6年6月1日以降に支払う給与等(賞与含む)に対する源泉徴収税額からその時点の定額減税額を控除する事務

控除しきれない部分の金額は、以降令和6年中に支払う給与等に対する源泉徴収税額から順次控除する。(注3)

- 年末調整の際、年末調整辞典の定額減税額に基づき清算を行う事務

(注3)<イメージ図>

以上が定額減税についての概要となります。

また気になる点や、分からない点は税理士にお尋ねいただくか、国税庁ホームページの定額減税特設サイトをご覧ください。

出典:https://www.nta.go.jp/users/gensen/teigakugenzei/01.htm

(国税庁定額減税特設サイト)

★定額減税の説明(動画)